Цели отраслевых налоговых льгот вызывают вопросы

Исследование НИФИ Минфина России весьма актуально с учетом подготовки ко 2-му чтению в Государственной Думе Российской Федерации законопроекта об изменении механизма уплаты ставок сборов за пользование водными биоресурсами.

Согласно выводам исследования действующие налоговые льготы (режим ЕСХН, механизм уплаты ставок сборов за водные биоресурсы) не создают условия по привлечению инвестиций в развитие отрасли. Для решения данной проблемы в перечень поручений Президента Российской Федерации В.В. Путина от по итогам заседания Президиума Госсовета РФ от 09.11.2015 № Пр-2338ГС (части 6,7 и 8 пункта 1 «а») включены вопросы ограничения применения ЕСХН в отрасли и изменения механизма уплаты ставок сборов за пользование ВБР в целях развития рыбопереработки.

Также Президентом РФ дано поручение о 09.04.2021 № Пр-562 (пункт 1 «б») о налоговых стимулах увеличения финансирования инвестиционных проектов на российской территории за счет собственной прибыли.

Для российского морского рыболовства характерна высокая концентрация капитала. Крупнейшие компании и группы компаний (холдинги) создают около 50% общей выручки отрасли.

Около 90% выручки проходит в отчетах по укрупненному виду деятельности «морское рыболовство».

В целях применения налоговых льгот (ЕСХН и уплаты в размере 15% ставок сборов за пользование объектами водных биоресурсов) Правительством Российской Федерации утверждён перечень из 40 градо- и поселкообразующих рыбохозяйственных организаций (ГПО). Из них морское промышленное рыболовство осуществляют всего 24. В свою очередь из них 5 относятся к крупнейший предприятиям (по реализации превышают 2 млрд руб. в год). При этом 5 относятся к среднему бизнесу и 14 – к малым предприятиям. Расчеты исследования подтверждают, что принадлежность предприятия к ГПО не должна влиять на применяемые льготы, поскольку ГПО, входящие в состав холдингов, имеют исходный экономический потенциал на уровне крупнейших и средних предприятий.

Около половины крупнейших компаний и холдингов широко применяют льготы — режим ЕСХН (6% на доходы минус расходы), налог на прибыль по ставке 0%, 15% размера ставок сбора за пользование водными биоресурсами.

Режим ЕСХН вместо достижения своей цели – поддержки предприятий, находящихся в объективно менее благоприятных экономических условиях, приводит к тому, что эти предприятия ущемляются в конкурентной борьбе с более крупными предприятиями, что может приводить к их вытеснению с рынка, сокращению рабочих мест и иным негативным социально-экономическим последствиям. Выпадающие бюджетные доходы в связи с предоставлением льгот по ЕСХН на поддержку крупнейших предприятий отрасли оцениваются не менее 5 млрд рублей в год. Также на крупнейшие предприятия и холдинги приходится 29% объема льгот по сбору за пользование ВБР (3,5 млрд рублей).

Результат действующего регулирования:

- снижение поступлений налога на прибыль и от уплаты ставок сбора за пользование водными биоресурсами в бюджеты бюджетной системы Российской Федерации;

- создание неравных конкурентных условий менее крупным компаниям и компаниям, не имеющим холдинговую структуру.

Предложения

- Применение в морском промышленном рыболовстве ЕСХН исключительно для малых предприятий (выручка до 800 млн. руб.), не аффилированных с иными участниками отрасли.

- Доработка законопроекта по изменению механизма уплаты ставок сборов за ВБР. Дополнение его стимулами реализации отраслевых инвестиций на период становления инвестпроектов (5 лет).

- Исключение ГПО из механизмов режима ЕСХН и льгот по уплате ставок сборов за ВБР в целях предотвращения возможности ухода от уплаты налога на прибыль и льгот по ставкам сбора крупнейшими организациями отрасли и в рамках холдингов

Оценка эффективности предложений

-

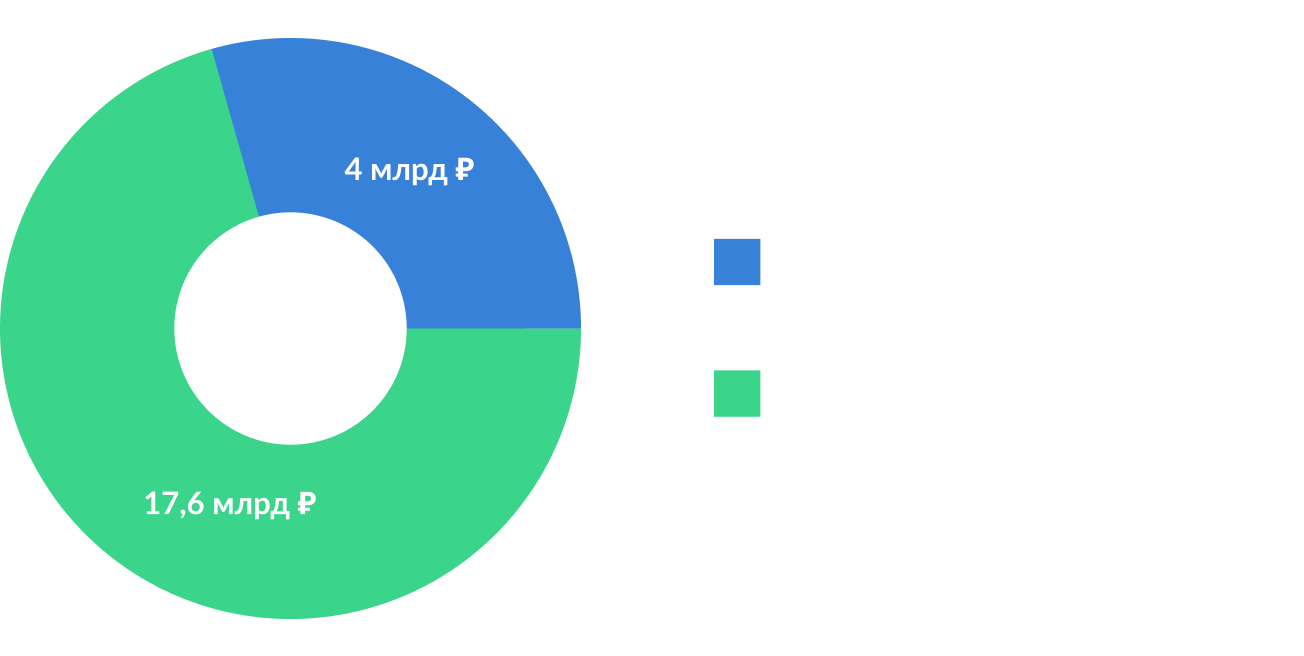

Повышение доходов консолидированного бюджета на 21,6 млрд рублей (4 млрд рублей в федеральный бюджет и 17,6 млрд рублей в региональные бюджеты) при учете указанных предложений, в том числе:

- 6,1 млрд рублей в результате реформирования ЕСХН (0,9 млрд рублей в федеральный бюджет и 5,2 млрд рублей в региональные бюджеты);

- 15,5 млрд рублей в результате реформирования ставок сбора за пользования объектами водных биоресурсов (3,1 млрд рублей в федеральный бюджет и 12,4 млрд рублей в региональные бюджеты).

- Создание единых и справедливых конкурентных условий налогообложения в отраслевом сегменте и стимулов инвестиций на российской территории в обновление судов рыбопромыслового флота и рыбопереработку.

- Реализация отраслевых инвестпроектов и создание условий для дальнейшего роста инвестиций (сохранение темпа роста инвестиций на уровне 41,7%).

в курсе событий